При аналізі кредиту або інвестицій часом буває складно визначити справжню вартість кредиту або прибутковість інвестицій. Існують різні терміни, що використовуються для опису ставки по кредиту або прибутковості інвестицій: річна процентна прибутковість, річна процентна ставка, ефективна процентна ставка, номінальна процентна ставка та інші. Серед усього цього, ймовірно, найкориснішою є ефективна процентна ставка, яка дає відносно повну картину вартості позики. Для обчислення ефективної процентної ставки по кредиту Ви повинні уважно вивчити умови позики і зробити нескладні обчислення.

Кроки

Метод1 З 2:

Збір необхідної інформації

Метод1 З 2:

Для чого потрібна ефективна процентна ставка.ефективна процентна ставка є одним із способів оцінки повної вартості позики. Вона враховує ефект від нарощуваного доходу, який не враховує номінальна, або «заявлена» процентна ставка.[1]

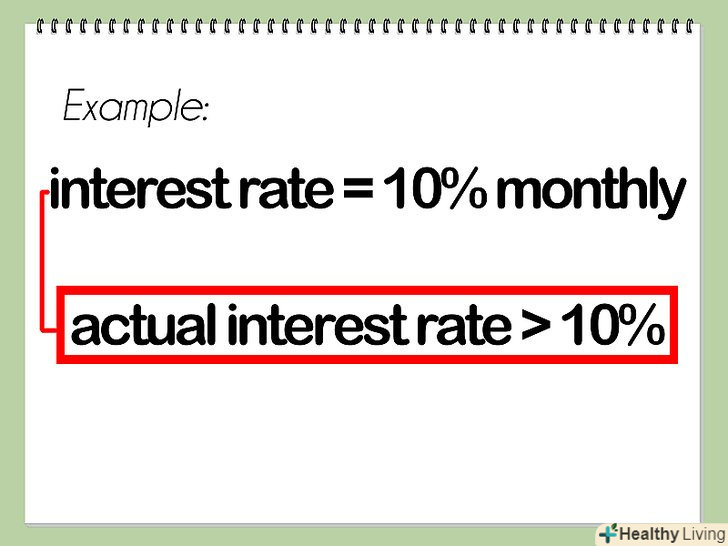

Для чого потрібна ефективна процентна ставка.ефективна процентна ставка є одним із способів оцінки повної вартості позики. Вона враховує ефект від нарощуваного доходу, який не враховує номінальна, або «заявлена» процентна ставка.[1]- Наприклад, якщо процентна ставка становить 10%, і відсотки нараховуються щомісяця, то реальна процентна ставка буде вище 10%, так як щомісяця до суми кредиту додаються відсотки по кредиту.

- При обчисленні ефективної процентної ставки одноразові плати (в якості комісії за організацію кредиту) не враховуються. Однак вони враховуються при обчисленні річної процентної ставки.

-

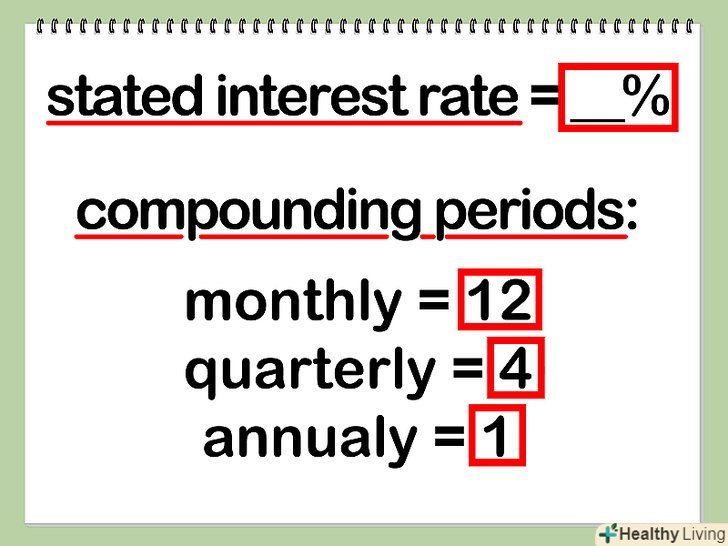

Визначте заявлену процентну ставку.заявлена процентна ставка (яка також називається номінальною) виражається у відсотках.[2]

- Номінальна процентна ставка зазвичай і є тією самою "процентною ставкою", яку рекламують багато банків або компаній.

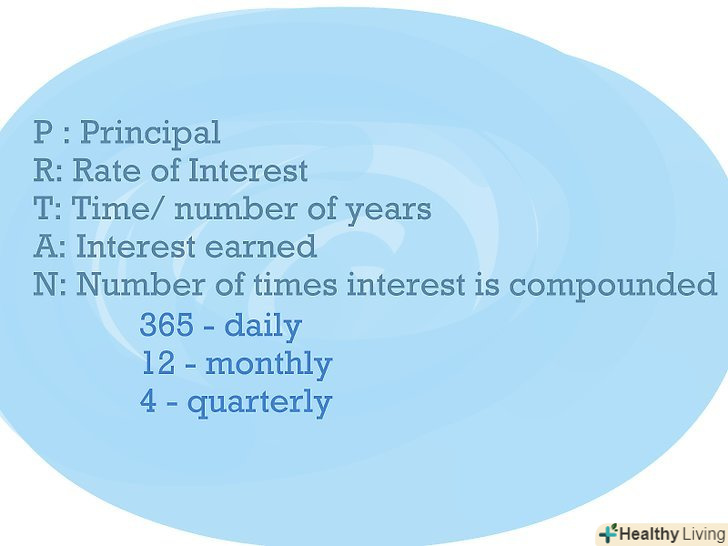

- Визначте кількість періодів нарахування відсотків за позикою.нарахування відсотків у році може бути щомісячним, щоквартальним, щорічним, безперервним або іншим. Це відноситься до того, як часто нараховуються відсотки.

- Зазвичай відсотки нараховуються щомісяця, однак, рекомендуємо уточнити у співробітника банку або позичальника, на цей рахунок.

Метод2 З 2:

Обчислення ефективної процентної ставки

Метод2 З 2:

-

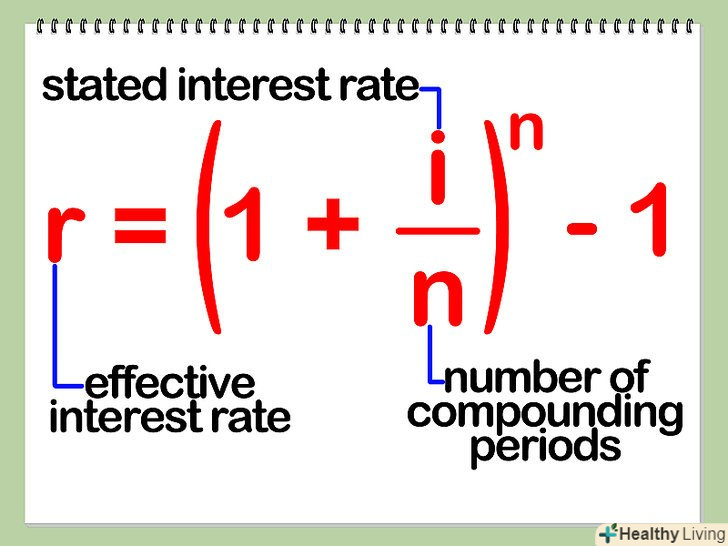

Формула для обчислення ефективної процентної ставки на основі номінальної процентної ставки.ефективна процентна ставка обчислюється за простою формулою: r = (1 + i/n)^n - 1.

- У цій формулі: r-ефективна процентна ставка, i-номінальна процентна ставка, n-число періодів нарахування відсотків у році.

-

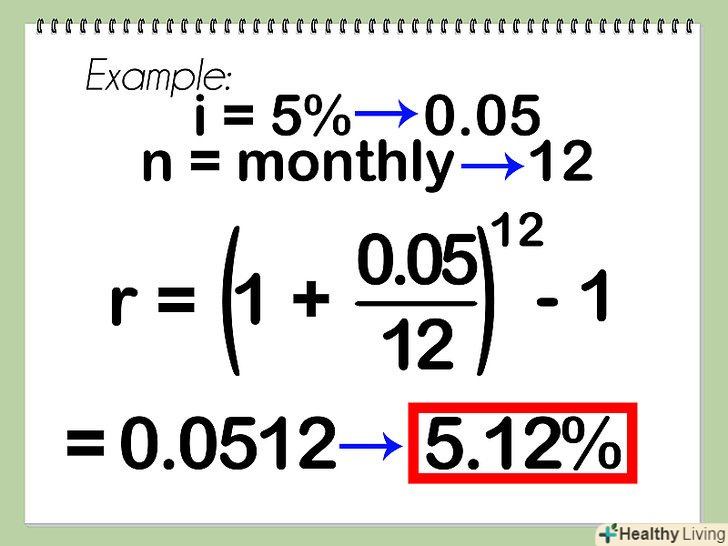

Приклад обчислення ефективної процентної ставки за наведеною вище формулою.наприклад, розглянемо кредит з номінальною процентною ставкою 5%, яка нараховується щомісяця. Згідно з формулою: r = (1+0,05/12)^12 - 1 = 5,12%. Якщо номінальна процентна ставка 5% нараховується щодня, то: r = (1+0,05/365)^365 - 1 = 5,13%. Зверніть увагу, що ефективна процентна ставка завжди більше, ніж номінальна ставка.

-

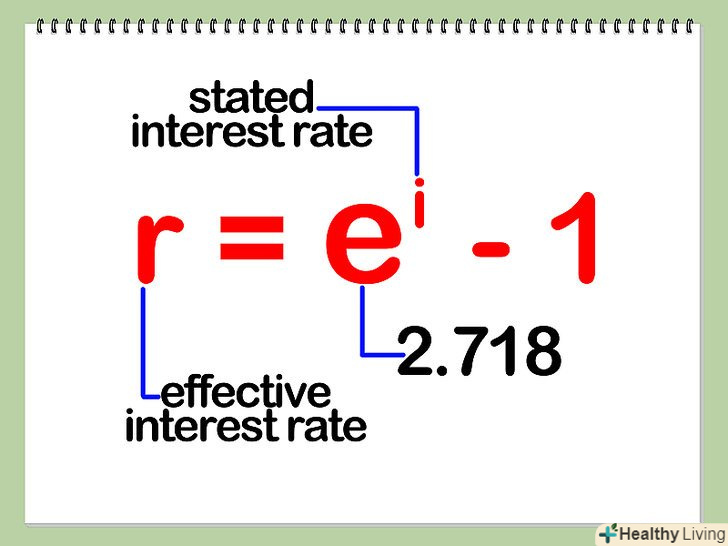

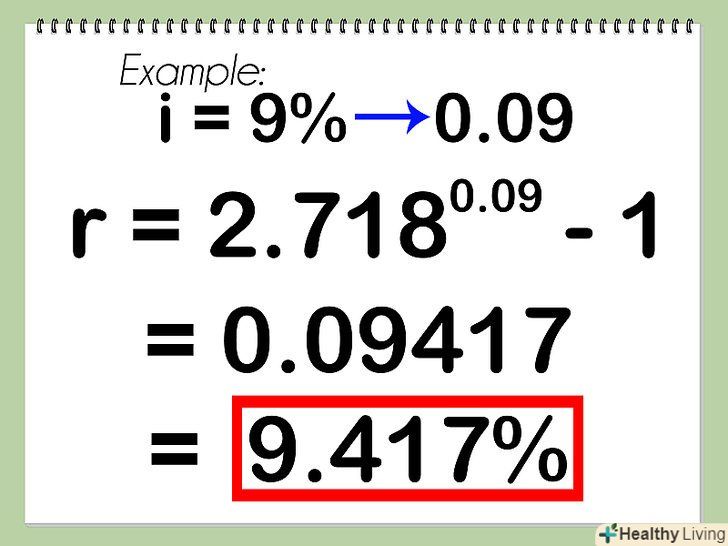

Формула для обчислення ефективної процентної ставки, що нараховується безперервно.якщо відсотки нараховуються безперервно, то ви повинні обчислювати ефективну процентну ставку за іншою формулою: r = e^i - 1. У цій формулі r-ефективна процентна ставка, i-номінальна процентна ставка, е-постійна величина, рівна 2,718.

- Приклад обчислення ефективної процентної ставки, що нараховується безперервно.наприклад, розглянемо кредит з номінальною процентною ставкою 9%, яка нараховується безперервно. Згідно з формулою: г = 2,718^0,09 – 1 = 9,417%.

Поради

- В інтернеті можна знайти онлайн-калькулятори, які швидко обчислюють ефективну процентну ставку. Крім того, в Microsoft Excel функція EFFECT() обчислює ефективну ставку за заданою номінальною ставкою і кількістю періодів нарахування відсотків.

Що вам знадобиться

- олівець

- Папір

- Калькулятор