Якщо вам необхідна кредитна карта, то дійте дуже обережно... зрештою, як сказав Марк Твен: "банкір-це людина, яка позичає Вам свій парасольку, коли світить сонце, але хоче його назад в ту ж хвилину, як починається дощ».

Кроки

Шукайте карту з хорошими вигідними умовами.до таких переваг можуть відноситися низький відсоток, рекламні процентні ставки, відсутність річного збору, плати за послуги банку, бонусні милі для авіа перельотів, система накопичення залікових одиниць в процесі здійснення покупок, міжміських телефонних дзвінків, за наповнення бака бензином.

Шукайте карту з хорошими вигідними умовами.до таких переваг можуть відноситися низький відсоток, рекламні процентні ставки, відсутність річного збору, плати за послуги банку, бонусні милі для авіа перельотів, система накопичення залікових одиниць в процесі здійснення покупок, міжміських телефонних дзвінків, за наповнення бака бензином.-

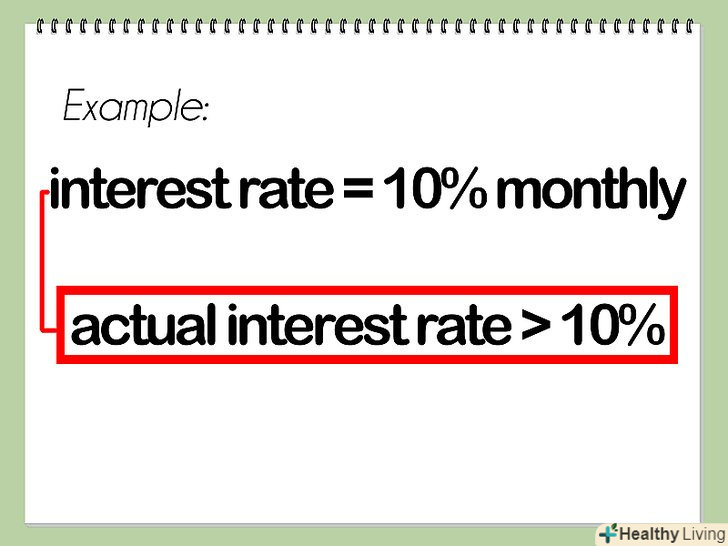

Якщо рекламна акція пропонує вигідну процентну ставку, тоді дізнайтеся умови оплати і терміни закінчення тарифу.більшість карт спочатку здійснює виплати за низькими процентними ставками, залишаючи вам більш високі відсотки, що підлягають сплаті до погашення всієї суми цілком.

-

Уточніть, чи стягуються збори і додаткові витрати. Там може бути щорічний збір, вступний внесок, плата за обслуговування облікового запису, плата за перевищення ліміту, пеня за пізню оплату, збір за аванс готівкою і всякі інші платежі.

-

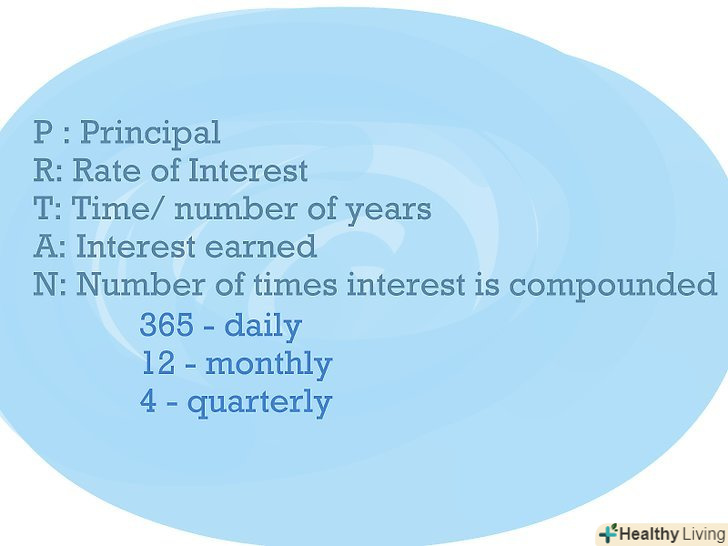

Перевірте процентні ставки.деякі картки нараховують відсотки з дня покупки. Інші карти рахують відсотки, починаючи з моменту виставлення підсумкової суми. Сплачуйте всі свої рахунки вчасно, щоб уникнути виплати зайвих відсотків.

-

З'ясуйте, чи передбачає карта стандартну щомісячну плату.деякі картки очікують оплату кожні два тижні! Запитайте, чи нараховується штраф за невикористання Вашої картки.

-

Подайте заяву.існує, як правило, три способи звернення: поштою, телефоном і через Інтернет.

-

Активуйте картку після її отримання.дотримуйтесь інструкцій щодо активації, що постачаються разом із карткою; зазвичай це можна зробити з вашого домашнього телефону. Банки будуть намагатися пропонувати вам ряд послуг по телефону. Відповідайте "ні". Розпишіться на зворотному боці картки, перш ніж використовувати її.

Поради

- Погашайте весь ваш рахунок щомісяця (платіжний цикл). Встановіть суму, яку ви готові виплачувати щомісяця.

- Якщо ви розплачуєтеся вашою карткою в повному обсязі щомісяця, процентна ставка по карті не буде має значення, тому що ви не будете платити відсотки.

- Банки, що видають кредитні картки, часто при подачі заяви задають такі питання, як: "Який ваш річний дохід?"або" який поточний баланс вашого рахунку в банку?». Ці фрагменти даних називають "роздільниками ризику". Банки використовують представлену інформацію, щоб вирішити, на яку кредитну лінію вас призначити. Банківські організації зазвичай просять відправити документи, що підтверджують ваш дохід, в ході процесу підтвердження.

- Використовуйте картку тільки в рамках вашого бюджету. Не купуйте занадто дорогі речі тільки тому, що у вас є кредит. При відсутності грошей в банку не використовуйте карту!

- Якщо ви розумієте, що не в змозі зробити щомісячний платіж, негайно припиніть користування карткою. Розріжте картку навпіл і ніколи більше не використовуйте її номер знову. Скасуйте всі автоматичні платежі, що стягуються з даної картки.

- Витрачайте свої гроші з розумом і здійснюйте ваші платежі вчасно.

Попередження

- Переконайтеся, що з карти не стягуються будь-які збори, тому як в зворотному випадку банк-емітент просто грабує вас.

- Якщо це дійсно ваша перша кредитна картка, Ви можете не отримати настільки ж вигідних умов (особливо з точки зору процентної ставки), як той, хто має давню кредитну історію. Студенти та новачки в галузі кредитних відносин з банком можуть зазнати ряду труднощів у підтвердженні своєї першої картки, хоча студентська молодь має певну перевагу в тому, що багато компаній, що випускають кредитні картки, передбачають особливі пропозиції, орієнтовані на студентів коледжу ... <